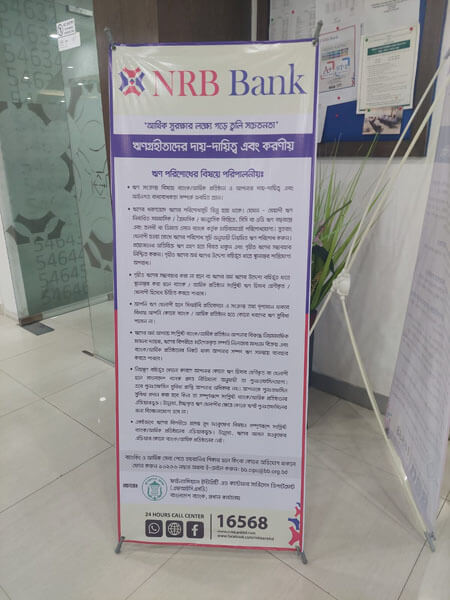

ব্যাংকিং ও আর্থিক সেবা পেতে হয়রানির শিকার হলে কিংবা কোনো অভিযোগ থাকলে ফোন করুন ১৬২৩৬ নম্বরে।

অথবা ই-মেইল করুন: bb.cipc@bb.org.bd

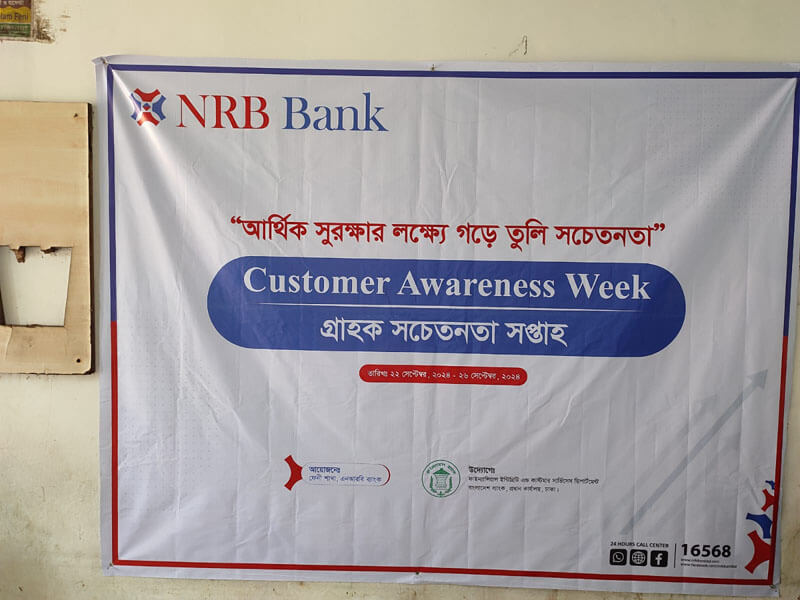

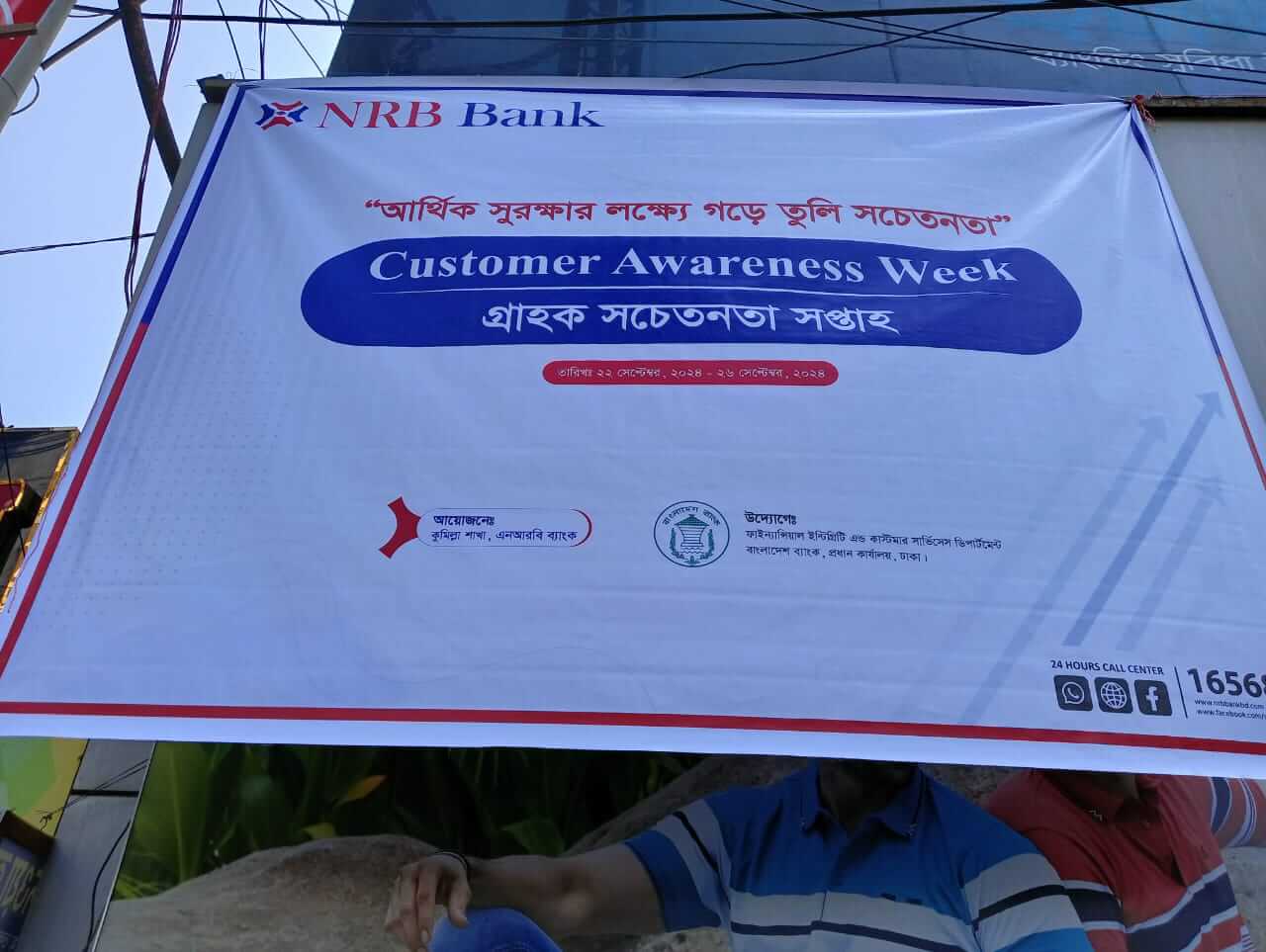

প্রচারেঃ

ফাইন্যান্সিয়াল ইন্টিগ্রিটি এন্ড কাস্টমার সার্ভিসেস ডিপার্টমেন্ট (এফআইসিএসডি)

বাংলাদেশ ব্যাংক, প্রধান কার্যালয়

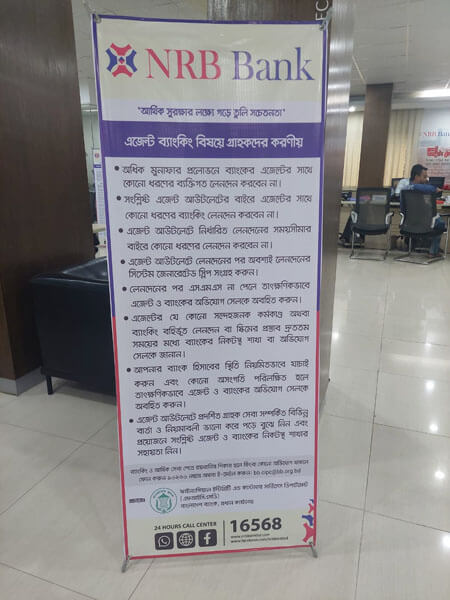

ব্যাংকিং ও আর্থিক সেবা পেতে হয়রানির শিকার হলে কিংবা কোনো অভিযোগ থাকলে ফোন করুন ১৬২৩৬ নম্বরে।

অথবা ই-মেইল করুন: bb.cipc@bb.org.bd

প্রচারেঃ

ফাইন্যান্সিয়াল ইন্টিগ্রিটি এন্ড কাস্টমার সার্ভিসেস ডিপার্টমেন্ট (এফআইসিএসডি)

বাংলাদেশ ব্যাংক, প্রধান কার্যালয়

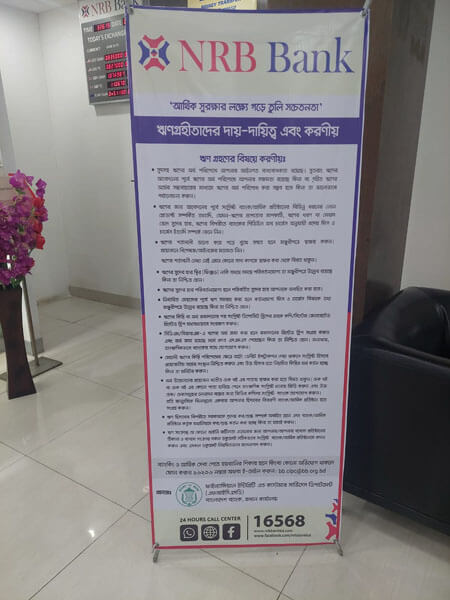

ব্যাংকিং ও আর্থিক সেবা পেতে হয়রানির শিকার হলে কিংবা কোনো অভিযোগ থাকলে ফোন করুন ১৬২৩৬ নম্বরে।

অথবা ই-মেইল করুন: bb.cipc@bb.org.bd

প্রচারেঃ

ফাইন্যান্সিয়াল ইন্টিগ্রিটি এন্ড কাস্টমার সার্ভিসেস ডিপার্টমেন্ট (এফআইসিএসডি)

বাংলাদেশ ব্যাংক, প্রধান কার্যালয়

ব্যাংকিং ও আর্থিক সেবা পেতে হয়রানির শিকার হলে কিংবা কোনো অভিযোগ থাকলে ফোন করুন ১৬২৩৬ নম্বরে।

অথবা ই-মেইল করুন: bb.cipc@bb.org.bd

প্রচারেঃ

ফাইন্যান্সিয়াল ইন্টিগ্রিটি এন্ড কাস্টমার সার্ভিসেস ডিপার্টমেন্ট (এফআইসিএসডি)

বাংলাদেশ ব্যাংক, প্রধান কার্যালয়

ব্যাংকিং ও আর্থিক সেবা পেতে হয়রানির শিকার হলে কিংবা কোনো অভিযোগ থাকলে ফোন করুন ১৬২৩৬ নম্বরে।

অথবা ই-মেইল করুন: bb.cipc@bb.org.bd

প্রচারেঃ

ফাইন্যান্সিয়াল ইন্টিগ্রিটি এন্ড কাস্টমার সার্ভিসেস ডিপার্টমেন্ট (এফআইসিএসডি)

বাংলাদেশ ব্যাংক, প্রধান কার্যালয়

ব্যাংকিং ও আর্থিক সেবা পেতে হয়রানির শিকার হলে কিংবা কোনো অভিযোগ থাকলে ফোন করুন ১৬২৩৬ নম্বরে।

অথবা ই-মেইল করুন: bb.cipc@bb.org.bd

প্রচারেঃ

ফাইন্যান্সিয়াল ইন্টিগ্রিটি এন্ড কাস্টমার সার্ভিসেস ডিপার্টমেন্ট (এফআইসিএসডি)

বাংলাদেশ ব্যাংক, প্রধান কার্যালয়

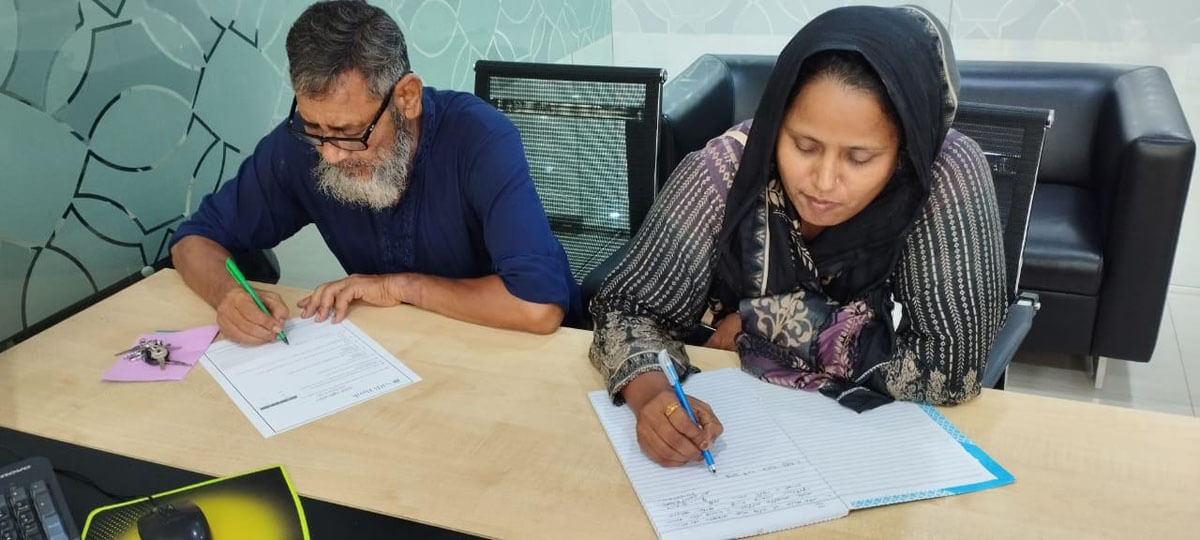

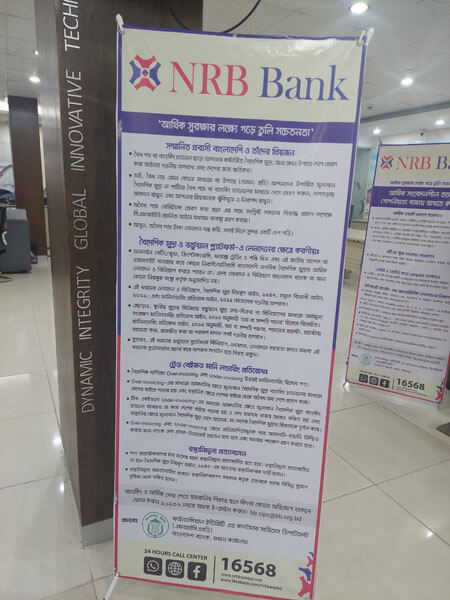

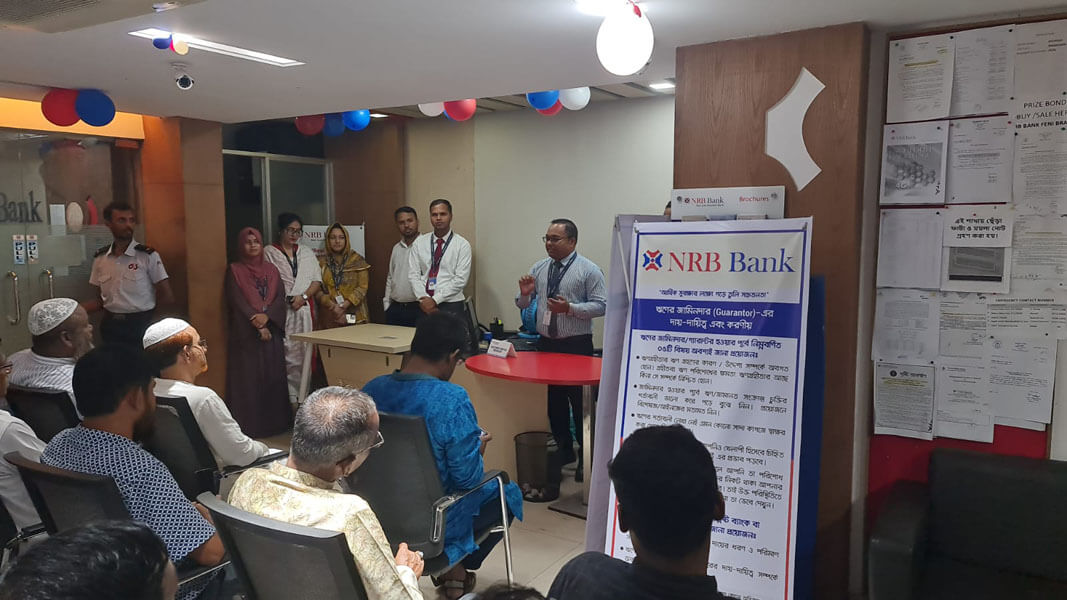

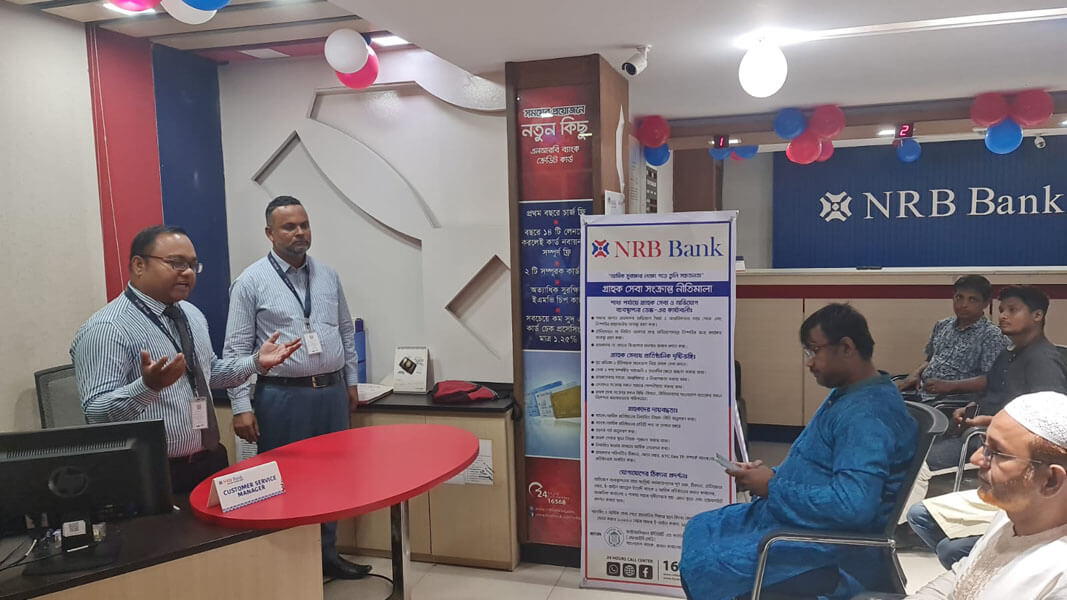

অভিযোগ ব্যবস্থাপনার সাথে সংশ্লিষ্ট কর্মকর্তাগণের পূর্ণ নাম, ঠিকানা, টেলিফোন নম্বর, ই-মেইল অ্যাড্রেস ইত্যাদি ব্যাংক ও আর্থিক প্রতিষ্ঠানের প্রধান কার্যালয়, আঞ্চলিক কার্যালয় ও শাখায় সহজে দৃষ্টিগোচর হয়-এমন স্থানে এবং ওয়েবসাইটে প্রদর্শন করতে হবে।

ব্যাংকিং ও আর্থিক সেবা পেতে হয়রানির শিকার হলে কিংবা কোনো অভিযোগ থাকলে ফোন করুন ১৬২৩৬ নম্বরে।

অথবা ই-মেইল করুন: bb.cipc@bb.org.bd

প্রচারেঃ

ফাইন্যান্সিয়াল ইন্টিগ্রিটি এন্ড কাস্টমার সার্ভিসেস ডিপার্টমেন্ট (এফআইসিএসডি)

বাংলাদেশ ব্যাংক, প্রধান কার্যালয়

ব্যাংকিং ও আর্থিক সেবা পেতে হয়রানির শিকার হলে কিংবা কোনো অভিযোগ থাকলে ফোন করুন ১৬২৩৬ নম্বরে।

অথবা ই-মেইল করুন: bb.cipc@bb.org.bd

প্রচারেঃ

ফাইন্যান্সিয়াল ইন্টিগ্রিটি এন্ড কাস্টমার সার্ভিসেস ডিপার্টমেন্ট (এফআইসিএসডি)

বাংলাদেশ ব্যাংক, প্রধান কার্যালয়